Les exploitants individuels relevant des BIC et qui optent pour une comptabilité super simplifiée peuvent évaluer de manière forfaitaire les dépenses relatives aux dépenses de carburant afférentes à leurs déplacements professionnels en utilisant un barème établi par l’administration fiscale.

Ce barème carburant peut également être appliqué sur option par les titulaires de BNC dont le véhicule est pris en location ou en crédit-bail.

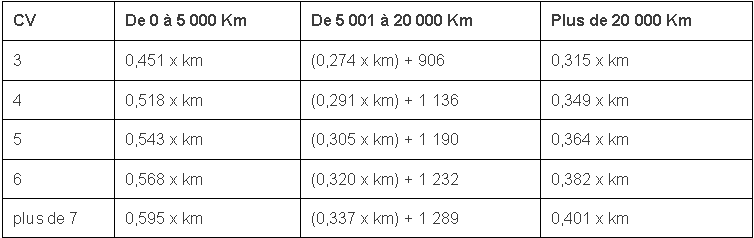

Le barème relatif à 2019 ci-dessous est en légère hausse par rapport à 2018.