1. Qu’est-ce que le taux de l’usure ?

Le taux de l’usure est le taux maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt.

Il existe plusieurs taux d’usure en fonction du type de prêt.

Ce taux s’applique aussi bien aux prêts immobiliers, qu’aux crédits à la consommation, aux découverts en compte, ou aux crédits renouvelables, etc. (voir le détail des différents taux d’usure plus bas dans cet article).

2. Comment est-il calculé ?

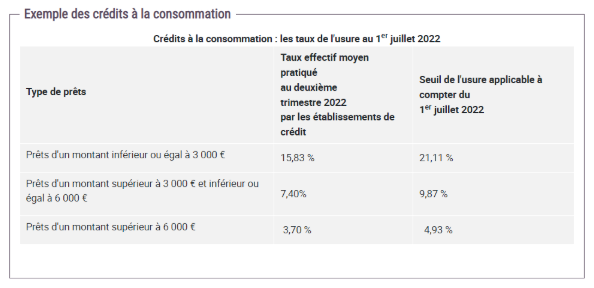

La Banque de France fixe le taux de l’usure à partir des taux effectifs moyens pratiqués par les établissements de crédit augmentés d’un tiers.

Les seuils de l’usure sont publiés au Journal officiel à la fin de chaque trimestre pour le trimestre suivant.

Ces seuils varient en fonction du montant emprunté, de la durée d’emprunt et de la catégorie de prêt -(crédit à la consommation, prêts à taux fixe ou variable, découvert en compte, crédit renouvelable, etc.).

Liste des différents taux d’usure : https://www.banque-france.fr/statistiques/parution-reference-name/taux-dusure

3. A quoi sert le taux de l’usure ?

La fixation d’un taux d’usure permet de protéger l’emprunteur contre des taux excessifs qui lui seraient proposés.

Des taux d’intérêt trop élevés pourraient placer l’emprunteur dans une situation financière difficile, et, à plus grande échelle, déstabiliser l’économie globale.

Le taux de l’usure joue donc un rôle de régulateur.

Obligations légales liées à l’offre de prêt immobilier

Le prêt immobilier est soumis à une stricte réglementation. Pour souscrire ce type de prêt, des formalités doivent être respectées :

- Une offre de contrat de crédit immobilier (dont les conditions doivent être maintenues durant 30 jours minimum) doit être remise à l’emprunteur sur papier ou tout autre support durable.

- Une fois l’offre reçue, l’emprunteur dispose d’un délai minimum de 10 jours avant de l’accepter.

- L’offre doit obligatoirement mentionner le taux annuel effectif global (TAEG), c’est-à-dire le coût total du crédit (intérêts, éventuels frais de dossier et/ou d’assurance, etc.).

- Le taux proposé ne doit pas être supérieur au taux de l’usure.

4. Que risque l’organisme qui pratique un taux usuraire ?

Un prêt est considéré comme usuraire lorsque son taux annuel effectif global (TAEG, anciennement TEG) est supérieur au taux de l’usure.

Le TAEG est le taux auquel on se réfère pour apprécier si une offre de crédit dépasse le seuil usuraire. Il comprend :

- Le taux d’intérêt de base (ou taux nominatif)

- Les frais, commissions et rémunérations diverses (frais d’inscription ou frais de dossier par exemple)

- Les primes d’assurance emprunteur lorsqu’une assurance obligatoire est souscrite simultanément.

L’usure est un délit passible d’un emprisonnement de deux ans et/ou d’une peine d’amende de 300 000 € (article L341-50 du Code de la consommation).