Qu’est-ce qu’un contrat Madelin ?

Les contrats Madelin servent à pallier le manque de protection des travailleurs non-salariés par rapport aux travailleurs salariés en matière de retraite, de santé et de prévoyance.

Le contrat Madelin retraite permet au contribuable de se constituer une retraite complémentaire reversée sous forme de rente viagère.

Le contrat Madelin prévoyance permet au contribuable de se garantir un niveau de revenus en cas de perte d’activité ou d’invalidité mais également de donner un capital aux proches en cas de décès.

Le contrat Madelin santé (« mutuelle Madelin ») permet au contribuable de recevoir un complément par rapport aux remboursements de l’URSSAF comme la mutuelle pour les salariés.

Qu’est-ce qu’un Plan d’Epargne Retraite (PER) ?

Le PER est un nouveau dispositif, créé par la loi Pacte du 22 mai 2019, d’épargne-retraite ou d’assurance vie. Il remplace le PERP, le PERCO et le contrat Madelin.

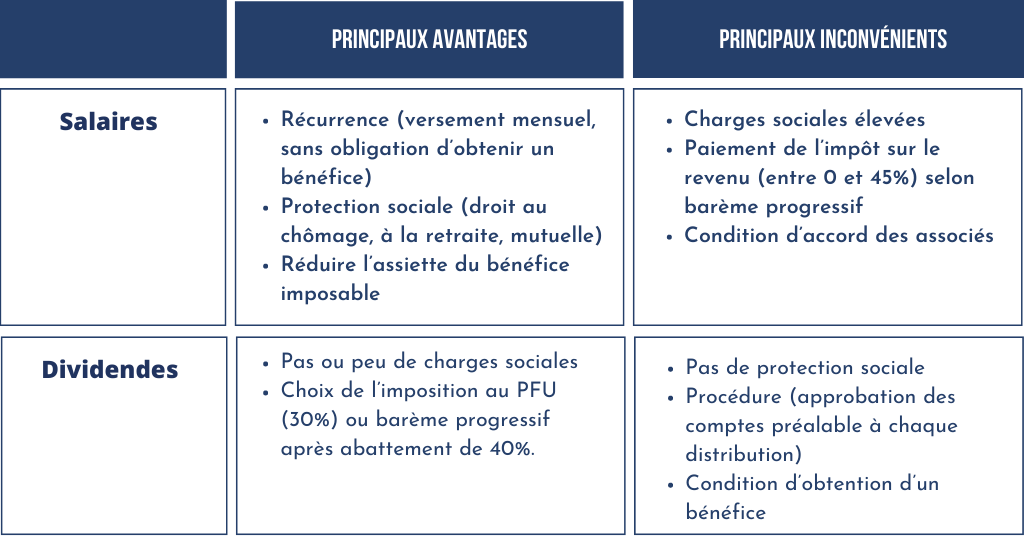

Les points clés du contrat Madelin retraite et du PER :

Quand peut-on ouvrir un PER ?

Le PER est un placement longue durée, donc il est judicieux d’ouvrir celui-ci le plus tôt possible (dès son entrée dans la vie active) afin d’en récolter les fruits au moment de la retraite.

Est-il possible de transférer son ancien contrat Madelin retraite vers un PER ?

Oui, il n’y a même aucune restriction. Il suffit juste d’adresser une LRAC à l’ancien gestionnaire du contrat ou tout simplement réunir les différents contrats dans un même placement.

L’intérêt de ce transfert permet à l’indépendant de bénéficier des avantages cités ci-dessus dans le cadre d’un PER. En effet, il permet de choisir entre la sortie en rente, en capital ou les deux, et d’avoir droit au déblocage anticipé des sommes épargnées dans des cas exceptionnels.

Comment atteindre le plafond de déductibilité pour le contrat Madelin retraite et le PER ?

Pour un contrat Madelin retraite ou un PER, il y a deux options. Soit un forfait de 10 % du PASS (Plafond Annuel de la Sécurité Sociale) quel que soit le revenu, soit 10 % du bénéfice, dans la limite de 8 fois le PASS, augmenté de 15 % de la part du revenu qui dépasse le PASS (dans la limite de 8 fois). Il faut opter pour le plus élevé des deux.

Par exemple, un indépendant réalise un bénéfice de 50 000 €. Le plafond de déductibilité sera de :

- Option 1 : 10 % x 41 136 = 4 113.60 €,

- Option 2 : 10 % x 50 000 + 15 % x (50 000 – 41 136) = 6 329.60 €,

- Il faut opter pour le plafond de l’option 2, soit 6 329.60 €.