La loi de finances pour 2017 prévoit de baisser progressivement, sur quatre ans, le taux normal de l’impôt sur les sociétés (IS).

Ce dernier devrait s’établir à 28% à compter de 2020.

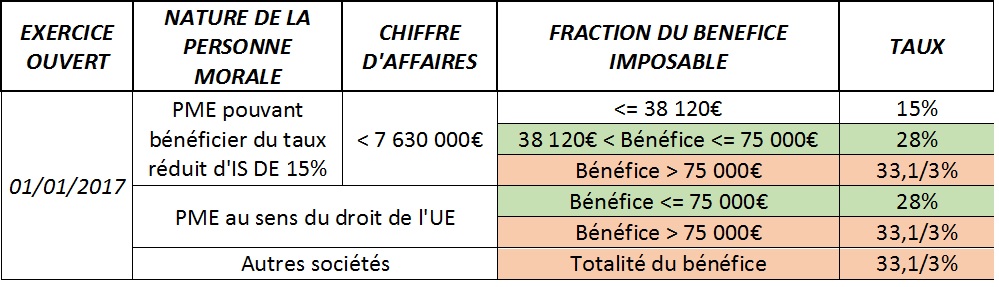

Quelles sont les nouveautés pour les exercices OUVERTS à compter de 2017 ?

Il convient de distinguer trois catégories de sociétés.

Que se passera-t-il pour les exercices suivants ?

La loi ne prévoit aucune disposition quant au paiement de l’impôt.

Le mécanisme des acomptes reste inchangé et les ajustements s’effectueront donc à la date de liquidation de l’impôt et donc du paiement du solde.

Elargissement du taux réduit en faveur des PME :

Le taux réduit de 15 % est maintenu.