Le marché du Private Equity connaît depuis février 2022, une dynamique bouleversée au regard de la conjoncture que nous connaissons.

En effet, les banquiers centraux mettent en œuvre différents leviers afin de juguler l’inflation galopante que connaît l’Europe (+6,2% pour la France, 10% pour la moyenne européenne en septembre 2022 sur 1 an).

La hausse des taux d’intérêts directeurs répond à cet objectif de contenir l’inflation à un niveau raisonnable, rompant définitivement avec la politique monétaire de la BCE (Banque Centrale Européenne) de l’argent à bas coût pour favoriser l’activité économique et menée il y’a encore 1 an.

Cette hausse des taux d’intérêts directeurs (et donc du coût de l’argent) permet de mettre en évidence le lien entre argent à taux sans risque et multiple de valorisation :

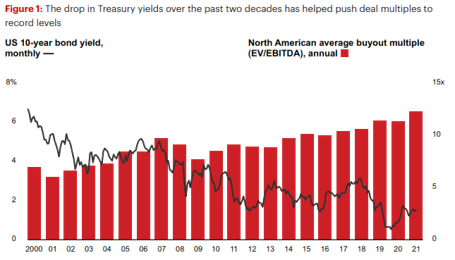

Relation Obligation Américaine sur 10 ans et multiple d’EBITDA :

Il apparaît une corrélation négative entre le taux sans risque (US-10 year bond yield) et la relation Valeur d’Entreprise / EBITDA (EV / EBITDA). Autrement dit, une hausse du taux sans risque conduit à la baisse les valeurs de titres de Société et inversement.

Cette observation doit être légitimement vérifiée sur le marché européen, puisque les approches d’évaluations financières s’appuient sur les fondamentaux économiques.

Le contexte actuel influence fortement les valorisations de Société, ce qui a été évoqué ci-dessus n’est pas exhaustif, bien d’autres critères interviennent. Le premier semestre 2022 a enregistré une diminution de -21% des valeurs de transactions par rapport au premier semestre 2021.

Les mois à venir devraient poursuivre sur cette tendance.