Les professions libérales ont le choix, chaque année, entre le barème kilométrique ou les frais réels pour les frais de véhicule. Les frais réels doivent obligatoirement être justifiés. De plus, le nom du propriétaire ou celui d’une personne du même foyer doit figurer sur la carte grise.

La formulation de l’une des deux options se fait au moment de la comptabilisation des charges liées au véhicule. En revanche, le choix d’une option s’applique obligatoirement à l’ensemble des véhicules professionnels durant l’année.

Le barème kilométrique

Ce barème permet d’évaluer forfaitairement en fonction du kilométrage professionnel les frais liés à l’utilisation d’un véhicule sans conserver de justificatifs. Il s’applique aux voitures de tourisme (VP sur la carte grise), motos, scooters et cyclomoteurs dont le professionnel est propriétaire ou locataire (location longue durée ou crédit-bail). Chacun des moyens de locomotion cités ont un barème spécifique. De plus, les véhicules électriques (cela ne concerne pas les véhicules hybrides) ont une majoration supplémentaire de 20 %. Le calcul est réalisé à partir de la puissance du véhicule (plafonné à 7CV) et du kilométrage parcourus à titre professionnel (si l’usage de celui-ci est mixte).

En cas de contrôle par l’administration fiscale, pour mieux justifier le kilométrage, il est obligatoire de tenir un agenda avec le détail des déplacements professionnels et d’avoir une preuve du kilométrage en début et fin d’année du ou des véhicules (sur les factures de révision par exemple).

Ce barème regroupe les charges suivantes :

- Les amortissements (si le bien est inscrit au bilan) ou les loyers (si c’est une location / leasing) du véhicule,

- L’entretien et les réparations courantes,

- Les dépenses de carburant,

- Les dépenses en pneumatique,

- L’assurance du véhicule pour les trajets domicile – lieu de travail.

Tous ces frais sont à comptabiliser en prélèvements personnels.

En revanche, on peut déduire en plus du barème :

- Les frais financiers (si le bien est inscrit au bilan),

- Les frais accessoires (GPS, radio, etc…),

- Les frais de péages,

- Les frais de stationnement (y compris la location d’un garage),

- Les frais de parking.

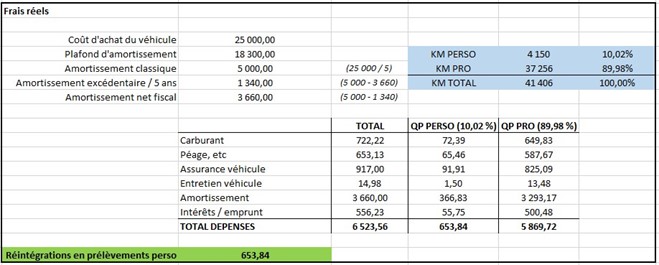

Les frais réels

Les frais réels sont toutes les dépenses liées à l’utilisation d’un véhicule supportées au cours de l’année, en fonction du kilométrage professionnel, qui peuvent être justifiées. De plus, le nom du propriétaire ou celui d’une personne du même foyer doit figurer sur la carte grise.

De même, en cas de contrôle par l’administration fiscale, pour mieux justifier le kilométrage, il est obligatoire de tenir un agenda avec le détail des déplacements professionnels et d’avoir une preuve du kilométrage en début et fin d’année du ou des véhicules (sur les factures de révision par exemple).

Le véhicule est à inscrire au bilan du propriétaire à sa valeur d’achat globale, il y aura une comptabilisation en charge des frais suivants :

- L’amortissement (à hauteur des plafonds pour les voitures de tourisme VP),

- Les dépenses de carburant,

- L’assurance du véhicule pour les trajets domicile – lieu de travail,

- Les dépenses d’entretien,

- Les réparations,

- Les frais financiers.

En effet, les amortissements sont retraités fiscalement pour les véhicules de tourisme. Une partie des amortissements sont réintégrés en fonction de la date de première mise en circulation du véhicule et de son taux d’émission de CO2. Les plafonds de déduction vont de 9 900 € à 30 000 €. Dans le cadre d’une location longue durée ou d’un crédit-bail, c’est la même procédure. Ici, on ne parlera pas d’amortissement mais de loyer.

Exemple :